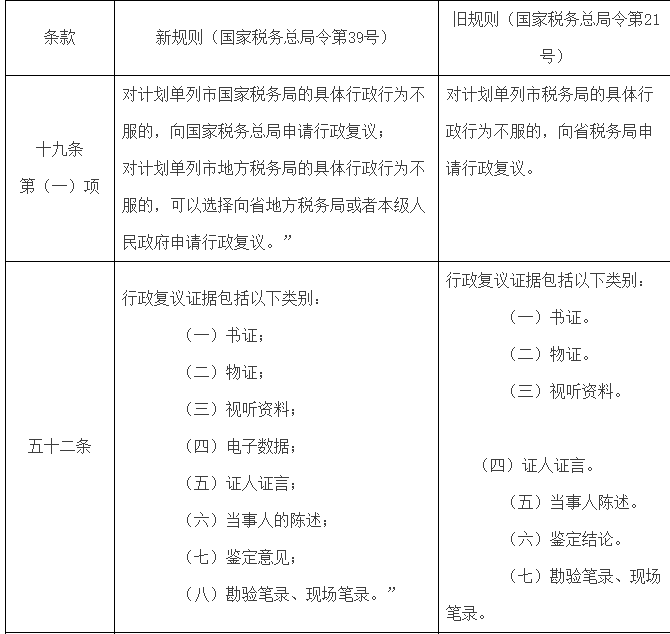

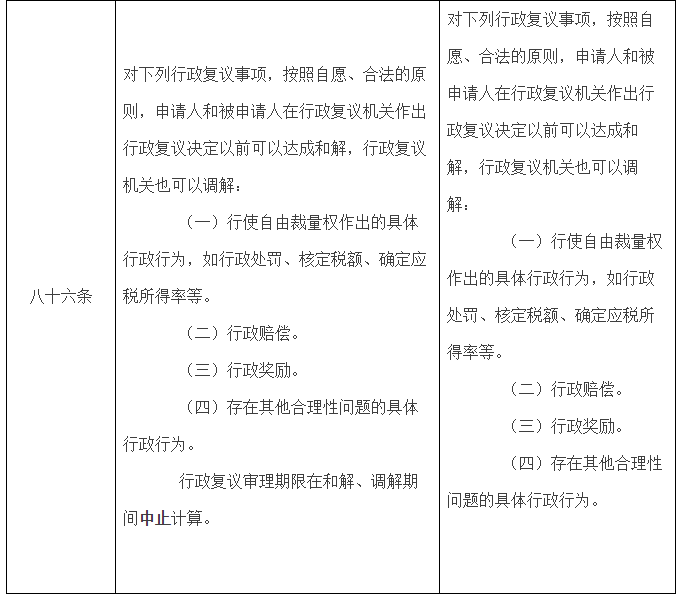

新修訂的《稅務(wù)行政復(fù)議規(guī)則》�,自2016年2月1日起施行�。新規(guī)則作出三處修改���,包括對計(jì)劃單列市稅務(wù)機(jī)關(guān)具體行政行為的復(fù)議管轄權(quán)����、行政復(fù)議證據(jù)類型以及和解調(diào)解期間復(fù)議期限的計(jì)算��。新的復(fù)議規(guī)則將對納稅人的法律救濟(jì)權(quán)利產(chǎn)生直接影響。

新規(guī)則和舊規(guī)則的主要變化對比明晰列表

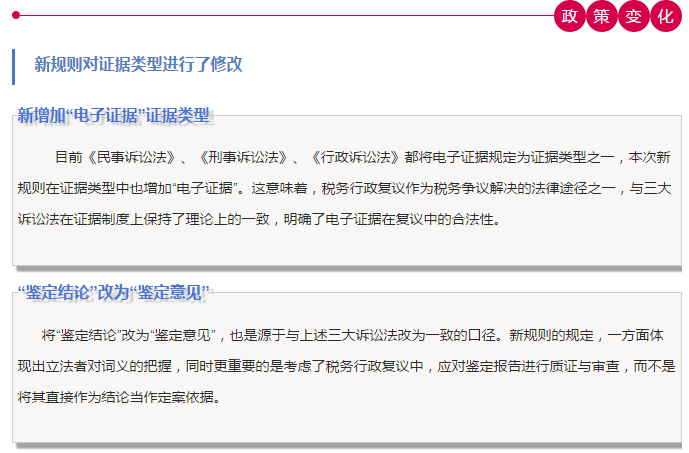

具體變化解讀如下:

一�����、相關(guān)概念

計(jì)劃單列市為中華人民共和國行政區(qū)名之一��,計(jì)劃單列市的收支直接與中央掛鉤�����,由中央財(cái)政與地方財(cái)政兩分����,而無須上繳省級財(cái)政,享有省一級的經(jīng)濟(jì)管理權(quán)限����。目前計(jì)劃單列市五個,大連����、青島、寧波�����、廈門、深圳����。?

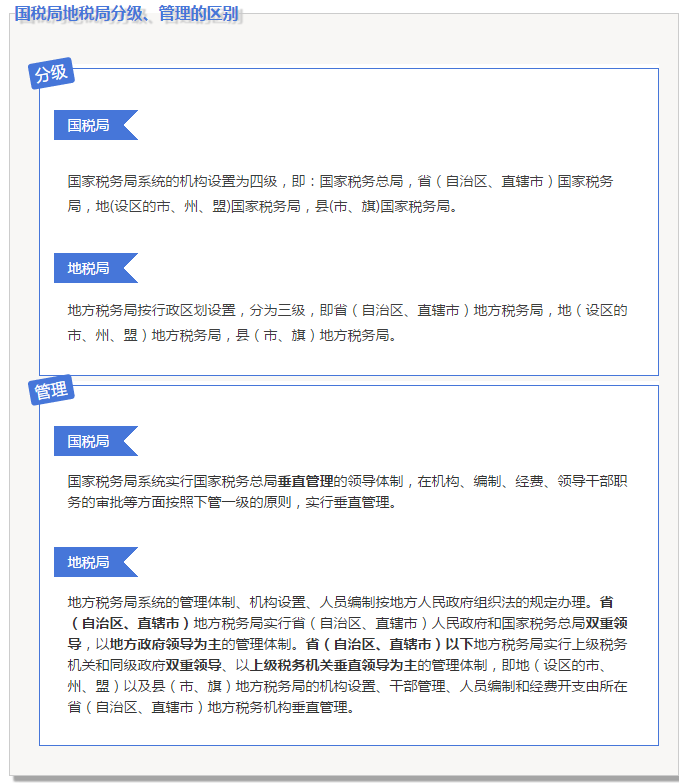

我國稅務(wù)機(jī)關(guān)的設(shè)立目前在中央政府設(shè)立國家稅務(wù)總局,是國務(wù)院主管稅收工作的直屬機(jī)構(gòu)��。省及省以下稅務(wù)機(jī)構(gòu)分設(shè)為國家稅務(wù)局和地方稅務(wù)局兩個系統(tǒng)�。